Il fornitore di analisi e dati sulle opzioni passa alla curva del rendimento a tasso implicito e sostituisce il tasso di riferimento LIBOR con i principali tassi overnight per il calcolo delle greche e della volatilità implicita delle opzioni per il Nord America, l’Europa e l’Asia Pacifico

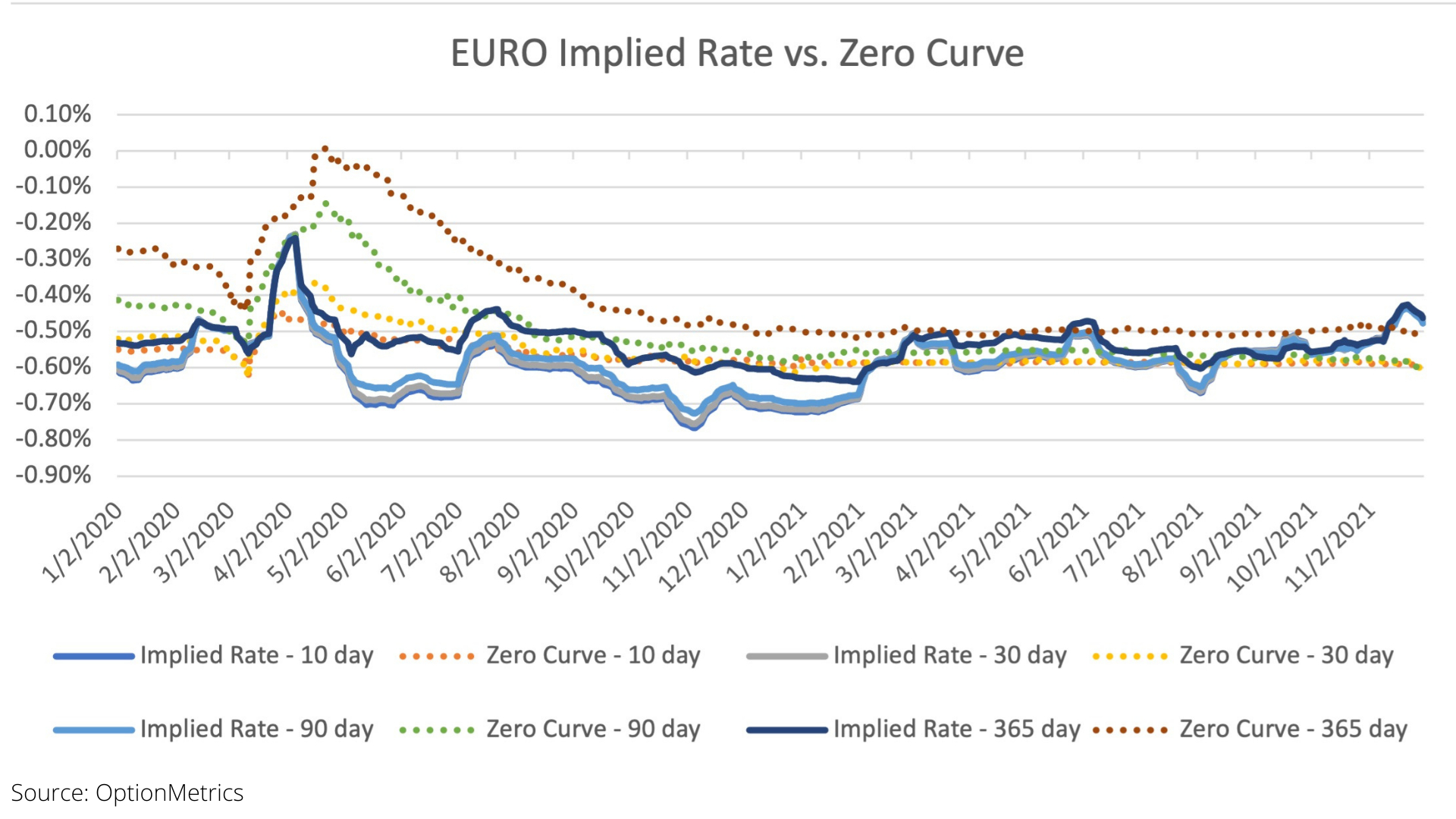

NEW YORK–(BUSINESS WIRE)–OptionMetrics, fornitore di database e analisi di opzioni per investitori istituzionali e ricercatori accademici di tutto il mondo, ha annunciato l’adozione di una nuova metodologia implicita per le opzioni che offre un livello di precisione ancora maggiore dei calcoli relativi alle opzioni negli Stati Uniti, in Europa e nell’Asia Pacifico. OptionMetrics ha sostituito la curva di rendimento a cedola zero, o ‘zero curve’, (impiegata da altri fornitori) con una curva di rendimento a tasso implicito, basata su una struttura a termine di tassi overnight e tassi impliciti privi di rischio delle opzioni incluse nei principali indici, a garanzia di una maggiore precisione nel calcolo della volatilità implicita, del prezzo a termine, del dividendo dell’indice e del tasso passivo.

![]()

Sfruttando i dati delle opzioni su indici, OptionMetrics riproduce in modo più accurato i costi associati alle operazioni di credito e prestito.

Il testo originale del presente annuncio, redatto nella lingua di partenza, è la versione ufficiale che fa fede. Le traduzioni sono offerte unicamente per comodità del lettore e devono rinviare al testo in lingua originale, che è l’unico giuridicamente valido.

Contacts

Hilary McCarthy

Clearpoint Agency

774.364.1440

Hilary@clearpointagency.com

COMUNICATO STAMPA – Responsabilità editoriale di Business Wire

{kind=link}